“认可”似乎是个大家特别在意的词。努力学习却得不到老师的认可,努力工作却得不到领导的认可。这些事情想想确实让人有些沮丧,但是如果长期为了获得“认可”而努力,多半会得不偿失。

我给大家的建议是:把别人的认可当做额外赠送的。我们认真学习,是为了获得知识,老师的认可只是额外赠送的。我们努力工作,是为了锻炼自己的能力,领导的认可也是额外赠送的。

如果能这样调整心态,想必很多不必要的纠结都会自然消失,你也能更加集中精力去做自己该做的事情了。

一个理性的人应该能够理解这个道理:不论是时间还是精力,我们的资源都非常有限。很多时候,我们生活中的问题就像是尘土一样,落在我们的房间内。如果你抱怨,那就只是对着尘土发呆,只有真正动手去清理,他们才会真正消失。

分段计费问题,因为和生活的相关度很高,而且涉及到金钱方面的计算和安排,因此,成为一道常考题型。今天我们就把市面上几乎所有涉及到分段计费的问题,都挑出一道经典题型,大家一起来做一做。

(2017年)某单位采取分段收费的方式收取网络流量(单位:GB)费用:

每月流量20(含)以内免费,流量20到30(含)的每GB收费1元,

流量30到40(含)的每GB收费3元,流量40以上的每GB收费5元,

小王这个月用了45GB的流量,则他应该交费

A、45元 B、65元 C、75元 D、85元 E、135元

小王用了45GB,前20是免费的;

20到30的每GB收费1元,这一段总共缴费10元;

30到40的每GB收费3元,这一段总共缴费30元;

40以上的每GB收费5元,因为多出了5GB,所以这一段总共缴费25元。

综上,小王总计缴费:10+30+25=65元。

再来看一道根据缴费情况,来推算用量情况的题:

某市电力公司为了鼓励居民用电,采用分段计费的方法计算电费,

每月用电不超过100度,按每度0.57元计算,

每月用电超过100度,其中的100度仍按原标准收费,

超过部分按每度0.50元计费,小华家第一季度缴纳电费情况如下:

一月:76元 二月:63元 三月:45.6元

合计:184.6元

则小华家第一季度共用电

A、300度 B、310度 C、320度 D、330度 E、340度

一月缴费76元,则一定超过了100度,则超出部分缴费76-57=19元。超出部分的度数为19÷0.5=38度。所以一月总计用电138度。

二月缴费63元,则一定超过了100度,则超出部分缴费63-57=6元。超出部分的度数为6÷0.5=12度。所以二月总计用电112度。

三月缴费45.6元,则没有超过100度,所用度数为45.6÷0.57=80度。所以三月总计用电80度。

综上,小明第一季度总计用电:138+112+80=330度。

我们再来做两道关于煤气费和水费的收取的问题:

某城市按以下规定收取每月煤气费:

如果煤气用量不超过60立方米,按每立方米0.8元收费,

如果煤气用量超过60立方米,超过部分按每立方米1.2元收费,

已知某用户4月的煤气费平均每立方米0.88元,

那么4月该用户应交煤气费

A、60元 B、66元 C、70元 D、76元 E、80元

因为煤气费平均每立方米0.88元,所以该用户用量一定超过了60立方米,假设用量为x立方米,则根据题意有:

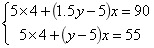

再来看一道关于自来水水费收取的问题:

某自来水公司的水费计算方法如下:

每户每月用水不超过5吨的,每吨收费4元,

超过5吨的,每吨收取较高标准的费用。

已知9月张家的用水量比李家的用水量多50%,

张家和李家的水费分别是90元和55元,

则用水量超过5吨的收费标准是

A、5元/吨 B、5.5元/吨 C、6元/吨 D、6.5元/吨 E、7元/吨

假设用水量超过5吨的收费标准是x元/吨,李家的用水量是y吨,则张家的用水量是1.5y吨。因为张家、李家的水费是90元和55元,所以,一定都超过了5吨。根据题意,我们可以得到:

最后我们来一道最难的,这类题是两段分段计费,一般是新方案和原方案的调整过程中出现的问题,很有研究价值。

为了调节个人收入,减少中低收入者的赋税负担,国家调整了个人工资薪金所得税的征收方案,已知原方案的起征点为2000元/月,税费分九级征收,前四级税率如表所示

| 级数 | 全月应缴纳所得税q(元) | 税率(%) |

| 1 | 0<q≤500 | 5 |

| 2 | 500<q≤2000 | 10 |

| 3 | 2000<q≤5000 | 15 |

| 4 | 5000<q≤20000 | 20 |

新方案的起征点为3500元/月,税费分七级征收,前三级税率如表所示

| 级数 | 全月应缴纳所得税q(元) | 税率(%) |

| 1 | 0<q≤1500 | 3 |

| 2 | 1500<q≤4500 | 10 |

| 3 | 4500<q≤9000 | 15 |

若某人在新方案下每月缴纳的个人工资薪金所得税是345元,则此人每月缴纳的个人工资薪金所得税比原方案减少了

A、825元 B、480元 C、345元 D、280元 E、135元

要想算出来原方案和新方案所缴纳税金的差额,就得算出来原方案缴纳多少个人所得税;而算出原方案缴纳的个人所得税,那就得算出来工资是多少;那工资怎么算呢?工资可以根据当前缴纳的税金345元来倒着推算。

第一步:算工资。

新方案起征点是3500,所以,工资里面一定含有基础的3500元。

第一级假设全部覆盖,则缴税1500×3%=45。因此,该部分的1500都包含在工资内。还有345-45=300元的税金,包含下面的级数中。

第二级假设全部覆盖,则缴税(4500-1500)×10%=300。再加上第一级缴税45,正好等于345。所以第二级(4500-1500)=3000全部包含在工资内。

所以此人的工资是:3500+1500+3000=8000元。

第二步:算原方案缴税。

原方案起征点是2000,所以2000不交税。还剩下6000元要交税。

第一级:500全部覆盖,缴税500×5%=25元。还剩下5500要交税。

第二级:(2000-500)=1500全部覆盖,缴税1500×10%=150元。还剩下4000要交税。

第三级:(5000-2000)=3000全部覆盖,缴税3000×15%=450元。还剩下1000要交税。

第四级:超出(20000-5000)的部分是1000,缴税1000×20%=200元。

因此,此人在原方案下,总共缴纳个人所得税:25+150+450+200=825。

所以,此人现在每月缴纳的个人所得税比原方案减少了825-345=480元。哇,很大一笔钱哎!每天能多省出来16元呢,可以多给自己加个大鸡腿啦!

以上就是“研线小课堂 | 书上的所有分段问题,都集中到这里了!”的全部内容,更多考研数学备考相关内容,请持续关注!